La procédure EDI-TDFC permet la transmission des liasses fiscales et d’un ensemble de déclarations : crédits d’impôts, déclaration CVAE, déclaration des loyers, prix de transfert, déclaration CBCR,…

Dates de campagne

La campagne fiscale EDI-TDFC démarre début avril N pour se terminer fin mars N+1. Par exemple :

Jusqu’à la campagne 2019, les formulaires des exercices N et N-1 pouvaient être transmis.

A compter de la campagne 2020, les formulaires de l’exercice N-2 peuvent également être transmis, quelle que soit le type de déclaration (liasse, déclaration des prix de transfert, CBCR,…).

Ainsi, en 2020, transmission possible de 3 exercices :

- Liasse ou déclaration au 31/12/2019 (N)

- Liasse ou déclaration au 31/12/2018 (N-1)

- Liasse ou déclaration au 31/12/2017 (N-2)

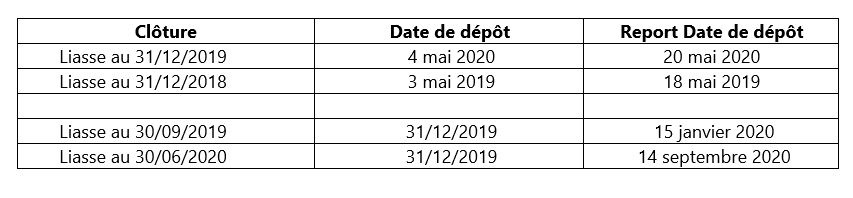

Dates Limites de Dépôt - EDI-TDFC

Extrait du BOI-BIC-DECLA-30-10-10-20-20170217 (§ 60) :

Un délai supplémentaire par rapport aux délais légaux est accordé aux déclarants pour réaliser la télétransmission de leurs déclarations de résultats. Ce délai est fixé à 15 jours calendaires au-delà de la date limite de dépôt des déclarations. Il s'applique à toute entreprise réalisant une télétransmission de sa déclaration de résultats en ligne (procédure EFI) ou par transmission de fichiers (EDI–TDFC).

- Pour une clôture au 31/12, la date de dépôt est le 2ème jour ouvré qui suit le 1er mai + 15 jours.

- Pour une clôture décalée (31/03, 30/06, 30/09,…), la date de dépôt est 3 mois après la clôture + 15 jours.

A noter :

- Il est toujours possible de transmettre une déclaration après la date limite de dépôt. Cette transmission sera assurée par le Partenaire EDI et traitée par l’administration fiscale. Le risque encouru est une pénalité de retard de dépôt de la déclaration.

- Le délai supplémentaire ne s’applique pas aux déclarations des Prix de transfert (DLD + 6 mois après la clôture) et CBCR (DLD + 12 mois après la clôture).

Délai en cas de rejet

Un délai supplémentaire est accordé aux entreprises utilisatrices de TDFC pour procéder à la régularisation d'un envoi ayant fait l'objet d'un rejet technique par la DGFiP, à condition que le déclarant soit identifié par la DGFiP (SIREN/ROF).

Il est de 15 jours au-delà de la date de réception par le partenaire EDI du compte-rendu de la DGFiP.

Si, durant ce délai supplémentaire, le dépôt rectifié est transmis sous forme "papier", dans le cas où la régularisation technique du dépôt TDFC se révèle impossible, aucune amende ou pénalité relative au respect des dates de dépôt n’est appliquée.

Déclaration initiale et rectificative - TDFC

Déclaration initiale

La première déclaration télétransmise au titre d’une période donnée, acceptée par la DGFiP et donc non rejetée à l'issue des contrôles, est qualifiée d'initiale.

Il est appliqué un principe d’annule et remplace. Toute transmission jusqu’à la date limite de dépôt de l’obligation (ou DLD) d’une même déclaration (même identifiant, période, catégorie et régime fiscal) se substitue au dépôt précédemment effectué. Après cette DLD, le dépôt est considéré comme rectificatif.

Déclaration rectificative

Une déclaration rectificative intervient, soit à la suite d’un rejet de la DGFiP, soit à l'initiative du contribuable ayant constaté une anomalie dans les éléments transmis. Dans ce cas, Il est possible de retransmettre partiellement la déclaration (le formulaire rejeté, par exemple) ou l’intégralité de la déclaration.

Commentaires

0 commentaire

Vous devez vous connecter pour laisser un commentaire.